Option 027 - Inventaire permanent

Résumé

Cette option permet de comptabiliser la valeur des stocks à chaque mouvement d'inventaire plutôt qu'une seule fois par période afin d'obtenir une meilleure représentation dans les états financiers. Elle permet aussi de faire l'appariement entre la commande d’achat de marchandises et la facture du fournisseur en générant des frais courus à payer sur achats. La génération des frais courus à payer sur achats permet de s’assurer que les coûts d'achat des produits correspondent aux coûts facturés par le fournisseur.

Marché cible

- Tout type d'entreprise avec gestion d'inventaire.

Options complémentaires

- Option 05: Production;

- Option 07: Gestion des départements (Obligatoire);

- Option 09: Devises étrangères (Obligatoire);

- Option 19: Commissions des vendeurs;

- Option 29: Ventes par secteur (Obligatoire);

- Option 36: Répartition des frais de transport (Obligatoire);

- Option 48: Historique des achats;

- Option 50: Note de débit au fournisseur (Obligatoire).

Spécifications

L'inventaire permanent introduit plusieurs nouveaux principes comme la notion du coût réel livré, ainsi que du coût réel non livré pour les produits. Un coût réel livré inclut le coût d'achat du produit ainsi que les frais de transport, de douanes et de courtage. Le coût réel livré est utilisé par l'ensemble du progiciel. Les statistiques de ventes ainsi que le profit réalisé sont donc plus représentatifs.

Pour ce qui est du coût réel non livré, celui-ci est utilisé uniquement par le module de facturation afin de comptabiliser le coût réel du produit sans les frais de transport, de douanes et de courtage qui sont ajoutés individuellement à l'écriture de comptabilisation de la facture.

Cette option permet encore plus de précision lors du report des CMV (coûts de marchandises vendues) dans l'état des résultats.

La comptabilisation des frais courus à payer sur achats permet d'obtenir un Bilan plus représentatif, car ceux-ci y sont comptabilisés.

Catégories de produits

Les comptes de grand livre nécessaires à la comptabilisation de l'inventaire sont puisés dans les catégories de produits et dans le dossier du produit. L'usager devra passer en revue toutes les catégories ainsi que les produits afin d'y inscrire les comptes de grand livre obligatoires.

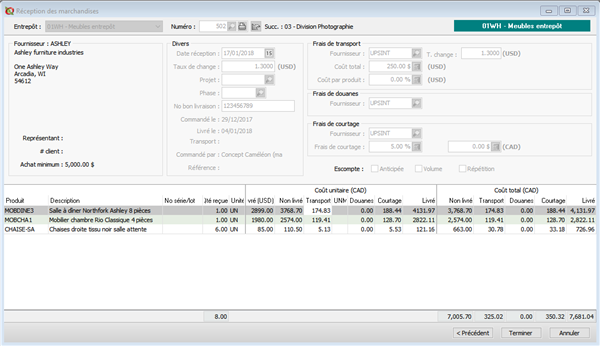

Réception des marchandises

La gestion de l'inventaire permanent débute par la réception des marchandises. Cette option ajoute les produits dans l'inventaire au coût réel livré. L'usager peut inscrire séparément les frais de transport, de douanes et de courtage dans les colonnes appropriées afin d'obtenir un CMV plus représentatif lors de la comptabilisation de la vente.

Après avoir accepté la réception, un rapport de confirmation est imprimé. Le système génère ensuite une écriture, dans l'auxiliaire d'inventaire, pour comptabiliser le frais courus à payer sur achats ainsi que l'inventaire au coût réel livré. Si des frais de transport sont inscrits, une écriture distincte est aussi ajoutée pour comptabiliser les frais courus à payer sur achats au fournisseur de transport.

| Débit | Crédit |

|

| Inventaire au coût réel livré | 86.44 |

|

| @ Frais courus à payer sur achats | 86.44 |

Retour des marchandises et note de débit

Lorsqu'un produit est retourné chez le fournisseur et que ce dernier doit procéder à un crédit, une écriture est générée afin de comptabiliser l'inventaire. Une note de débit est aussi créée dans les comptes-fournisseurs.

Historique des achats

Toutes les données importantes sur les réceptions de marchandises sont conservées dans l'historique des achats. Il est ensuite possible d'obtenir différents rapports de statistiques. Avec l'inventaire permanent, l'usager peut consulter les frais de transport, de douanes et de courtage. De plus, il est possible d'annuler une réception de marchandise ainsi que les frais courus à payer sur achats.

Transactions d'inventaire

Les transactions d'inventaire effectuent automatiquement les écritures comptables afin d'ajuster l'inventaire dans l'auxiliaire d'inventaire.

Modifier les coûtants

Cette option permet de modifier les coûts réels des produits en stock. L'usager peut y inscrire les coûts de transport, de douanes et de courtage si ceux-ci n'ont pas déjà été inscrits lors de la réception des marchandises. Il aussi possible de répartir automatiquement le coût de transport sur les produits reliés à une commande fournisseur. Afin de refléter les modifications de coût dans les états financiers, une écriture de comptabilisation est automatiquement générée en affectant le poste d'inventaire et en contrepartie les frais courus à payer sur achats ou le poste d'ajustement d'inventaire lorsqu'il s'agit d'un ajustement suite à une prise d'inventaire.

Lorsque les produits sont facturés, le système modifie aussi les coûts des produits dans les historiques des ventes et recalcul les profits réalisés. Ceci permet aussi de réajuster les commissions des vendeurs même si elles ont déjà été payées.

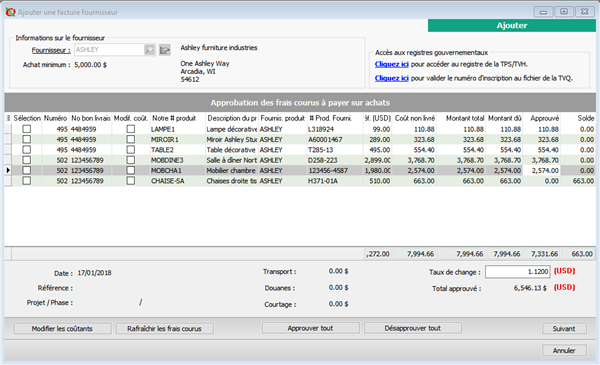

Factures fournisseurs

L’option «Entrée des factures» du module «Comptes-fournisseurs» est modifiée afin de permettre de pointer les réceptions des marchandises qui correspondent à la facture afin de vérifier les coûts réels inscrits et par le fait même, renverser les frais courus à payer sur achats. L'usager peut approuver partiellement des frais courus à payer sur achats. Si les frais courus à payer sur achats ne correspondent pas à la facture reçue, il est possible d'appuyer sur le bouton «Modifier les coûtants» afin de corriger les coûts des produits, ce qui aura pour effet de générer une écriture de correction affectant les frais courus à payer sur achats. L’usager complète ensuite l'écriture comptable en ajoutant les taxes et les autres frais applicables. Les comptes de grand livre du CMV ne sont pas affectés à cette étape.

Voici un exemple d'une écriture reportée dans l'auxiliaire des achats:

| Débit | Crédit |

|

| Comptes-fournisseurs US | 69.15 |

|

| Profit / Perte sur devise | 17.29 |

|

| @ Frais courus à payer sur achats | 86.44 |

|

| Transport sur achats, si applicable | ||

| T.P.S. payées sur achats, si applicable | ||

| T.V.P. payées sur achats, si applicable |

Liste et grille des frais courus à payer sur achats

Une liste ainsi qu'une grille de consultation pour les frais courus à payer sur achats non appliqués aux factures fournisseurs sont aussi disponibles afin de vérifier si toutes les entrées ont été affectées aux factures.

Décompte physique

Une écriture d'ajustement d'inventaire est effectuée automatiquement lorsqu'une correction de quantité est effectuée par cette option.

Facturation

Lors de la facturation, le système comptabilise la vente, diminue l'inventaire au coût réel livré et comptabilise le coût des marchandises vendues (CMV) en utilisant le coût réel non livré du produit. Si un coût de transport, de douane ou de courtage ont été calculés ou inscrits lors de la réception des marchandises ou via l'option de modifications des coûts, ceux-ci seront automatiquement comptabilisés dans le CMV.

Débit |

Crédit |

|

| Banque | 142.41 | |

| CMV Inventaire au coût réel non livré | 45.06 | |

| CMV frais de Transport | 31.26 | |

| CMV frais de Douanes | 7.85 | |

| CMV frais de Courtage | 2.27 | |

| @ Vente de produit | 125.00 | |

| Inventaire au coût réel livré | 86.44 | |

| T.P.S. 5% (si applicable) | 6.25 | |

| T.V.Q. 8.5% (si applicable) | 11.16 |

Étant donné que l'on débite les comptes du CMV (Coût des marchandises vendues) chaque fois qu'une vente a lieu, le solde de ces comptes à la fin de l'exercice, représente le coût réel de toutes les marchandises vendues durant l'exercice.